Um resumo de tópicos materiais e indicadores ESG para empresas do setor de MATERIAIS DE CONSTRUÇÃO.

As empresas do setor de Materiais de Construção atuam no processamento de matérias-primas minerais e na produção de insumos essenciais para a cadeia da construção, como cimento, agregados, vidro, plásticos, isolamento, tijolos e materiais para telhados, por exemplo. Muitas operam suas próprias jazidas de areia, brita ou cascalho, enquanto outras adquirem matérias-primas de setores de mineração e petróleo.

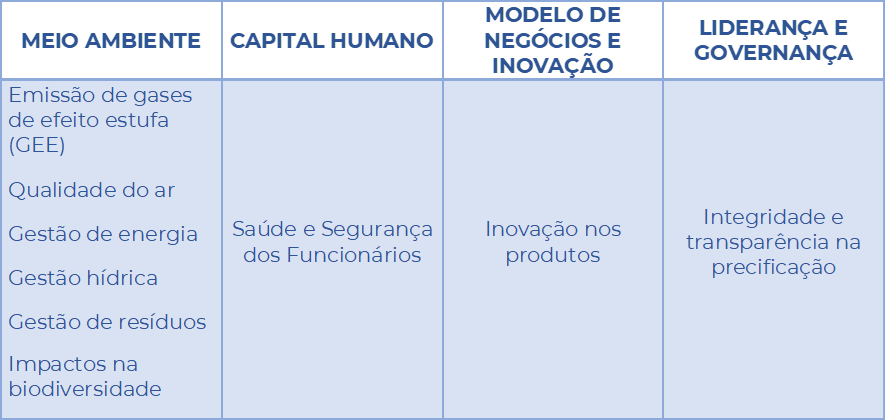

Segundo a norma SASB Construction Materials – Sustainability Accounting Standard (ISSB/IFRS 2023), os temas ESG que mais afetam o valor das empresas deste setor, e que devem ser priorizados na gestão e no reporte para investidores e stakeholders, estão organizados em quatro dimensões principais (Tabela 1).

Tabela 1 – Temas materiais para o setor de materiais de construção.

Considerando o impacto financeiro e o direcionamento desta norma ao público de investidores, os temas acima foram elencados como os de maior interesse para avaliação, estabelecimento de políticas, indicadores, metas e acompanhamento. São temas críticos do ponto de vista de riscos e geração de oportunidades para essa indústria.

Neste artigo, detalhamos cada tópico, acrescentando referências que reforçam sua relevância estratégica.

1) MEIO AMBIENTE

> Gestão de gases de efeito estufa (GEE)

A produção de materiais de construção, como o cimento e outros, é uma das principais fontes industriais de emissões de CO₂. A UNEP (2025) mostra que o setor de construção foi responsável, por 34% das emissões globais de CO₂ do ano de 2023, e o carbono incorporado de materiais de construção, como aço e cimento, contribui com cerca de 18% das emissões relacionadas ao setor.

Apesar de ganhos de eficiência do setor ao longo dos anos, o crescimento da demanda mantém o aumento das emissões absolutas. Estratégias como substituição do clínquer, uso de combustíveis alternativos e tecnologias de captura, utilização e armazenamento de carbono (CCUS) são cada vez mais valorizadas por investidores e reguladores.

Indicadores-chave: emissões diretas (escopo 1), percentual coberto por regulação; estratégia ou plano de mitigação de curto e longo prazo.

> Qualidade do ar

Além do CO₂, o setor emite óxidos de nitrogênio (NOx), óxidos de enxofre (SOx), material particulado, e metais pesados, dioxinas e compostos orgânicos voláteis (COVs), entre outros compostos, com impactos locais severos na saúde humana e no meio ambiente. Sendo assim, a gestão ativa e o controle tecnológico dessas emissões reduz riscos regulatórios e melhora a licença social para operar.

Indicadores-chave: emissões absolutas de NOx, SOx, material particulado, dioxinas, COVs e metais pesados.

> Gestão de energia

A indústria é intensiva em energia, seja por combustão direta de combustíveis fósseis ou consumo de eletricidade. A diversificação para fontes renováveis ou alternativas, com o uso de resíduos energéticos como pneus e biomassa, por exemplo, gera ganhos econômicos e climáticos, desde que acompanhada da mitigação de poluentes.

Indicadores-chave: consumo total de energia (GJ), % da rede, % de fontes alternativas, % renováveis.

> Gestão hídrica

A alta dependência de água para produção de materiais de construção expõe as empresas a riscos operacionais e reputacionais, especialmente em regiões com estresse hídrico. O World Resources Institute (WRI, 2023) alerta que ao menos 50% da população mundial (cerca de 4 bilhões de pessoas) vive em áreas com alto estresse hídrico, afetando também esse setor industrial. Sendo assim, empresas incapazes de garantir um abastecimento estável de água podem enfrentar interrupções na produção e o aumento dos preços desse insumo pode afetar diretamente os custos operacionais.

Indicadores-chave: total de água retirada, consumida e % em áreas de alto estresse hídrico.

> Gestão de resíduos

No Brasil, segundo a ABRECON (2022), apenas 16% dos resíduos da construção e demolição (RCD) são reciclados, apesar do potencial de até 98%. Essa lacuna representa tanto um risco regulatório quanto uma oportunidade de negócios. Empresas que internalizam soluções de redução do volume de resíduos gerados e reciclagem reduzem custos, riscos ambientais e geram valor de circularidade.

Indicadores-chave: volume de resíduos gerados, % perigosos, % reciclados.

> Impactos na biodiversidade

Empresas de materiais de construção frequentemente operam suas próprias jazidas para extração matérias-primas perto de instalações de processamento. Essa atividade altera ecossistemas e pode gerar conflitos sociais e legais. A crescente conscientização e proteção de ecossistemas, e compromissos como o Global Biodiversity Framework (COP15, 2022) que estabeleceu metas ambiciosas de proteção e restauração de habitats, aumentam a pressão sobre indústrias extrativas. Empresas com planos robustos de gestão ambiental e recuperação de áreas impactadas tendem a ter maior aceitação regulatória e comunitária.

Indicadores-chave: descrição das políticas e práticas de gestão, área impactada (m²), % restaurada.

2) CAPITAL HUMANO

> Saúde e Segurança dos Funcionários

O setor apresenta atividades com riscos elevados para saúde e segurança, com a ocorrência de acidentes fatais e doenças ocupacionais, como silicose. Empresas que investem em cultura de segurança reduzem custos com indenizações, evitam passivos, penalidades e riscos reputacionais e aumentam a sua produtividade.

Indicadores-chave: taxa de acidentes reportáveis, quase acidentes, número de casos de silicose e discussão sobre os esforços para minimizar a exposição à sílica cristalina. É interessante fazer a distinção desses indicadores para (a) funcionários diretos e (b) funcionários contratados.

3) MODELO DE NEGÓCIO & INOVAÇÃO

> Inovação nos produtos

Há uma pressão crescente por materiais de baixo carbono e soluções alinhadas a certificações de construção sustentável como a LEED (Leadership in Energy and Environmental Design) e a EDGE (Efficiency, Green Building, and Sustainable Development), por exemplo. Segundo o World Green Building Council (WGBC, 2019), materiais de construção com menor impacto ambiental terão demanda crescente e poderão capturar novos mercados. Além de reduzir custos de produção, esses produtos aumentam competitividade no longo prazo, com a oportunidade de aumento de receita.

Indicadores-chave: % de produtos que se qualificam para créditos em certificações e participação de mercado em soluções sustentáveis.

4) LIDERANÇA E GOVERNANÇA

> Integridade e transparência na precificação

O mercado de materiais de construção tem sido alvo de casos de comportamento anticompetitivo, como preços artificialmente altos mantidos por meio de cartéis. Casos de cartelização no setor já resultaram em multas bilionárias tanto no Brasil, quanto na União Europeia. Por isso, a transparência em práticas comerciais protege empresas de riscos jurídicos e reputacionais. Para investidores, a governança robusta é sinônimo de previsibilidade e resiliência.

Indicadores-chave: valor de perdas monetárias por processos de cartel, fixação de preços e antitruste.

Conclusão

Os temas ESG no setor de materiais de construção vão além de uma pauta de compliance: são fatores determinantes para a competitividade e continuidade das operações das empresas. A integração de práticas ambientais, sociais e de governança reduz riscos, atrai capital e abre oportunidades em mercados cada vez mais orientados por critérios de sustentabilidade.

Quer saber mais sobre como gerir esses temas e indicadores? Clique aqui e entre em contato conosco.

Referências:

– SASB Standards. Construction Materials – Sustainability Accounting Standard – INDUSTRY STANDARD | VERSION 2023-12. Disponível em: https://sasb.ifrs.org/standards/materiality-finder/find/?industry%5B0%5D=EM-CM. Acesso em: setembro, 2025.

– United Nations Environment Programme – UNEP (2025). Global Status Report for Buildings and Construction 2024/2025. Disponível em: https://globalabc.org/index.php/global-status-report . Acesso em: setembro, 2025.

– ABRECON. Pesquisa setorial ABRECON 2020: a reciclagem de resíduos de construção e demolição no Brasil / organizadores S. C. Angulo; L. S. Oliveira, L. Machado – São Paulo : Epusp, 2022.

World Green Building Council (2019) – Bringing Embodied Carbon Upfront. Disponível em: https://worldgbc.org/bringing-embodied-carbon-upfront/. Acesso em: setembro, 2025.

World Resources Institute (WRI, 2023)- https://www.wri.org/insights/highest-water-stressed-countries?utm_campaign=worldwaterweek&utm_source=social&utm_medium=socialkit . Acesso em: setembro, 2025.

COP15 (2022) – Kunming-Montreal Global Biodiversity Framework https://www.cbd.int/gbf/. Acesso em: setembro, 2025.